《增值税法》发布已经有一段时间了,与现行条例相比,有哪些新变化?作为企业老板来说,应该去重点关注哪些事项?一起来学习:

要点一:定义并强调了“应税交易”

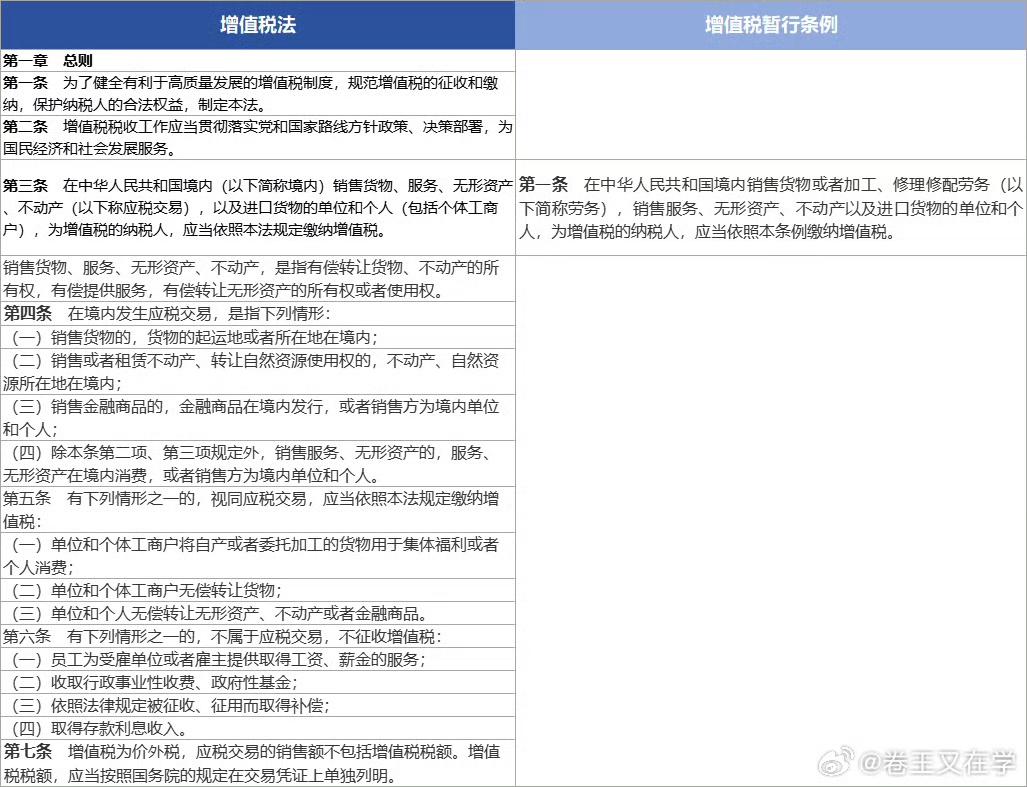

第三条 在中华人民共和国境内(以下简称境内)销售货物、服务、无形资产、不动产(以下称应税交易),以及进口货物的单位和个人(包括个体工商户),为增值税的纳税人,应当依照本法规定缴纳增值税 。

要点二:兼营、混业的税率

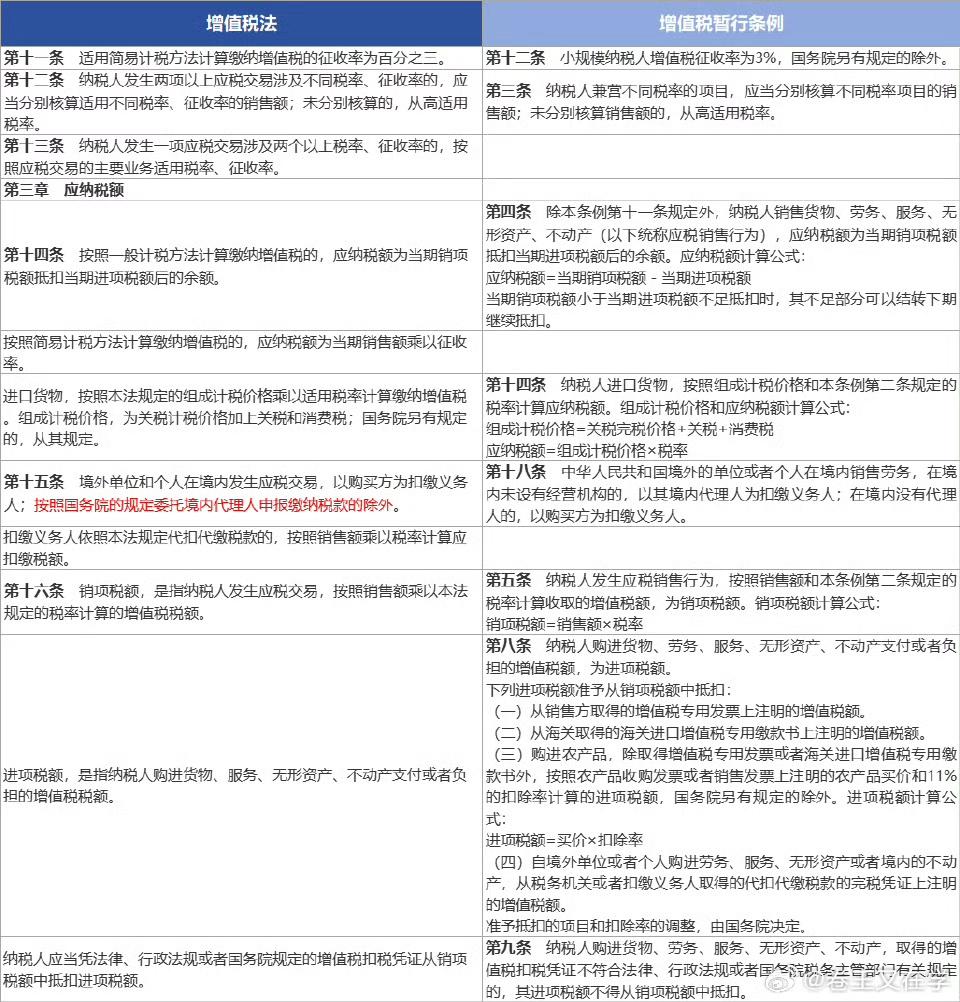

第十二条 纳税人发生两项以上应税交易涉及不同税率、征收率的,应当分别核算适用不同税率、征收率的销售额;未分别核算的,从高适用税率。

第十三条 纳税人发生一项应税交易涉及两个以上税率、征收率的,按照应税交易的主要业务适用税率、征收率。

要点三:视同销售情形的变化

第五条 下列情形之一的,视同应税交易,应当依照本法规定缴纳增值税:单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;单位和个体工商户无偿转让货物;单位和个人无偿转让无形资产、不动产或者金融商品。

要点四:进项税额的抵扣范围

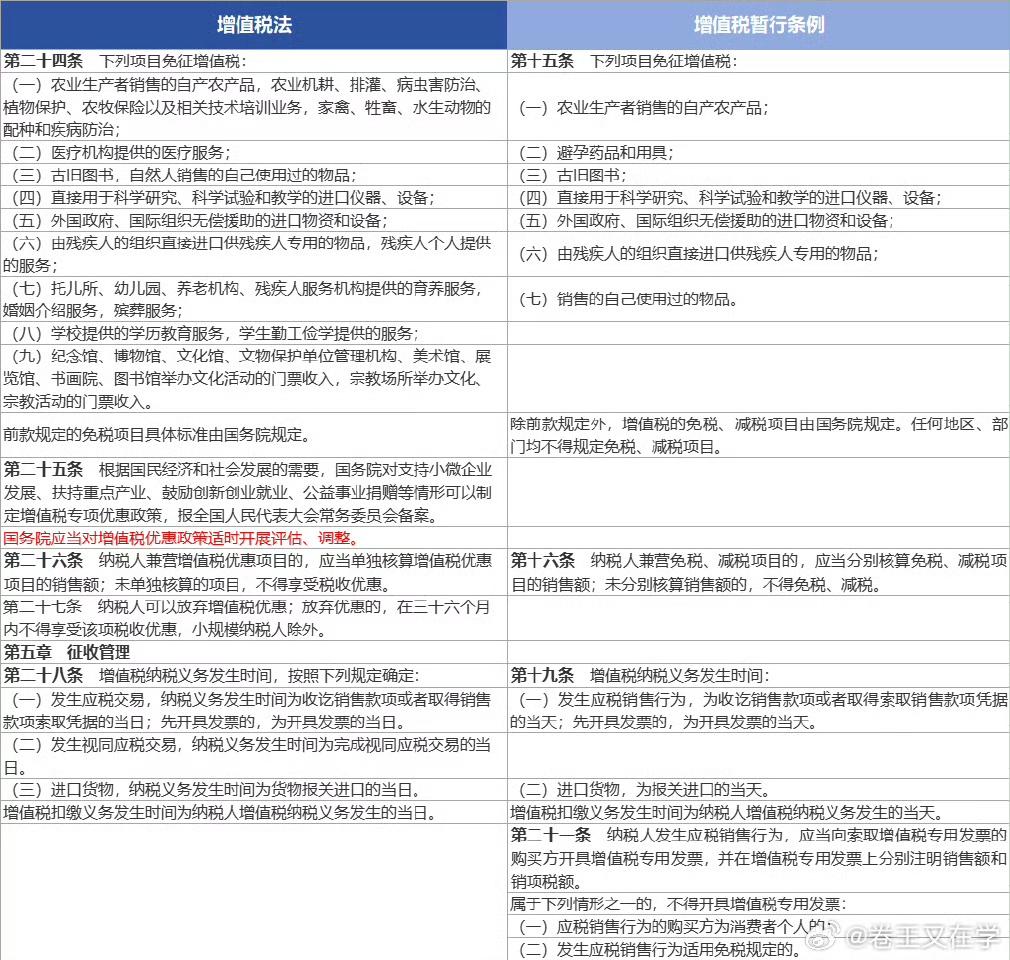

第二十二条 纳税人下列进项税额不得从销项税额中抵扣:用简易计税方法计税项目对应的进项税额;免征增值税项目对应的进项税额非正常损失项目对应的进项税额;购进并用于集体福利或者个人消费的货物、服务、无形资产、不动产对应的进项税额; 购进并直接用于消费的餐饮服务、居民日常服务和娱乐服务对应的进项税额; 国务院规定的其他进项税额。

要点五:新增的不征税项目

第六条 有下列情形之一的,不属于应税交易,不征收增值税:员工为受雇单位或者雇主提供取得工资、薪金的服务; 收取行政事业性收费、政府性基金;依照法律规定被征收、征用而取得补偿;取得存款利息收入。

要点六:简易计税方法的征收率

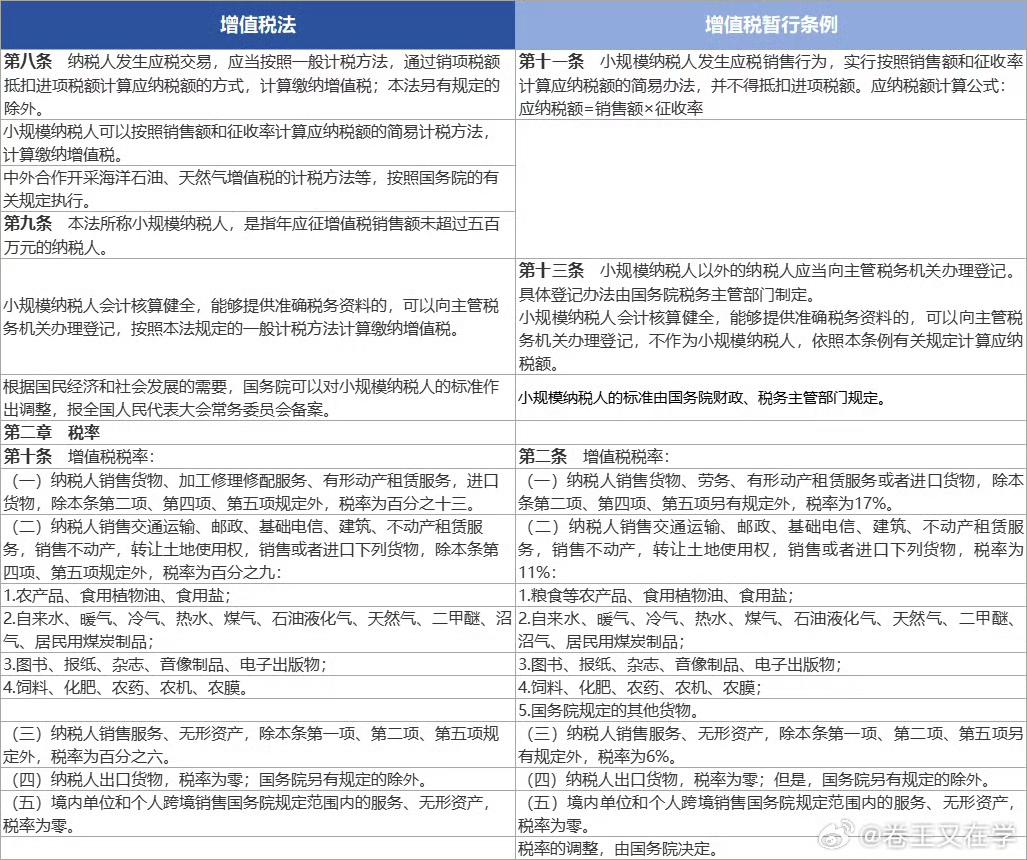

第十一条 适用简易计税方法计算缴纳增值税的征收率为百分之三。

要点七:以“计税期间”替代“纳税期限”

第三十条 增值税的计税期间分别为十日、十五日、一个月或者一个季度。

要点八:境外单位和个人关于扣缴义务人的确定

第十五条 境外单位和个人在境内发生应税交易,以购买方为扣缴义务人;按照国务院的规定委托境内代理人申报缴纳税款的除外。 扣缴义务人依照本法规定代扣代缴税款的,按照销售额乘以税率计算应扣缴税额。

要点九:进项税大于销项税时可随时申请退税

第二十一条 当期进项税额大于当期销项税额的部分,纳税人可以按照国务院的规定选择结转下期继续抵扣或者申请退还。

| 上一篇:最新!公益捐赠税前扣除资格名单公布!即日起,只有通过这些渠道捐款,才能抵税! |

| 下一篇:西安企业如何享受企业研发费税前加计扣除政策?执行要点来了~ |