9月已至,本月有哪些财税新规,需要重点关注一下呢?和安安一起来学习:

1 税务局发布留抵退税新政!9月1日起实施!

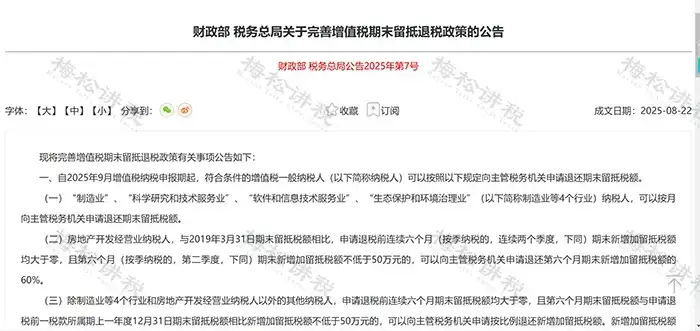

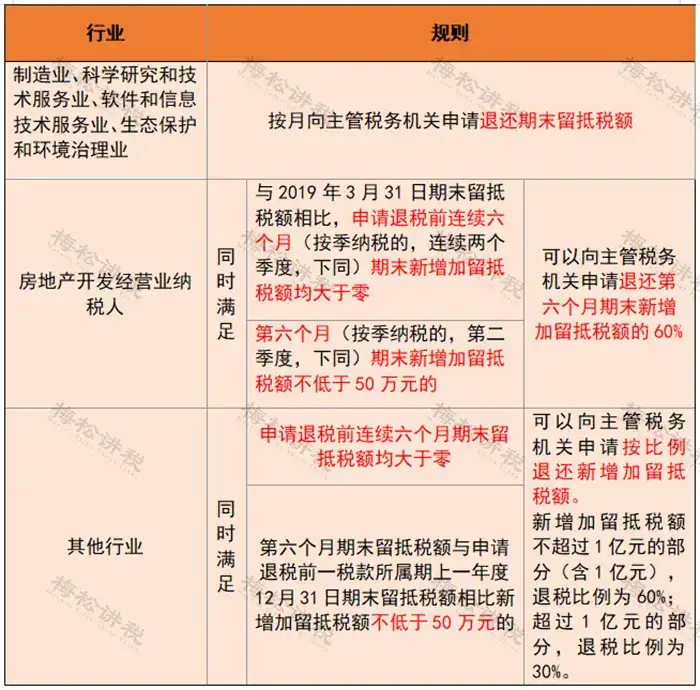

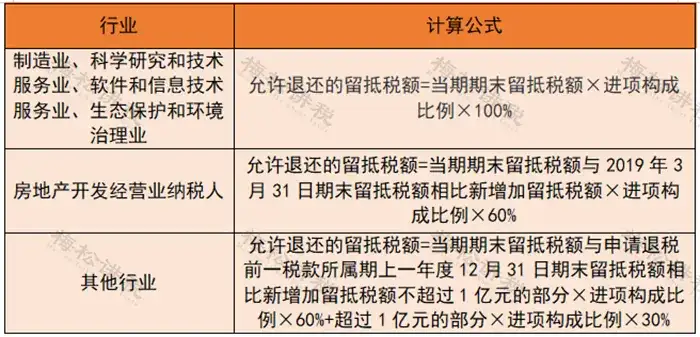

8月22日,财政部 税务总局发布《关于完善增值税期末留抵退税政策的公告》。

房地产开发经营业纳税人不符合本条第二项规定的,可以按照本条第三项规定申请退还期末留抵税额。

(二)申请退税前36个月未发生骗取留抵退税、骗取出口退税或者虚开增值税专用发票情形。

(三)申请退税前36个月未因偷税被税务机关处罚两次及以上。

(四)2019年4月1日起未享受增值税即征即退、先征后返(退)政策,本公告另有规定的除外。

(一)纳税人自2019年4月1日起已取得留抵退税款的,不得再申请享受增值税即征即退、先征后返(退)政策。纳税人一次性将已取得的留抵退税款全部缴回后,可以就缴回当月起发生的增值税应税交易按照规定申请享受增值税即征即退、先征后返(退)政策。

(二)纳税人自2019年4月1日起已享受增值税即征即退、先征后返(退)政策的,一次性将已退还的增值税即征即退、先征后返(退)税款全部缴回后,可以自全部缴回次月起按照规定申请退还期末留抵税额。

(三)纳税人按照上述规定全部缴回已退税款后适用留抵退税或者即征即退、先征后返(退)政策的,自全部缴回次月起36个月内不得变更。

2 居民换购住房退个税!2025年12月31日前完成!

一、自2024年1月1日至2025年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。其中,新购住房金额大于或等于现住房转让金额的,全部退还已缴纳的个人所得税;新购住房金额小于现住房转让金额的,按新购住房金额占现住房转让金额的比例退还出售现住房已缴纳的个人所得税。

二、本公告所称现住房转让金额为该房屋转让的市场成交价格。新购住房为新房的,购房金额为纳税人在住房城乡建设部门网签备案的购房合同中注明的成交价格;新购住房为二手房的,购房金额为房屋的成交价格。

三、享受本公告规定优惠政策的纳税人须同时满足以下条件:

-

纳税人出售和重新购买的住房应在同一城市范围内。同一城市范围是指同一直辖市、副省级城市、地级市(地区、州、盟)所辖全部行政区划范围。

2.出售自有住房的纳税人与新购住房之间须直接相关,应为新购住房产权人或产权人之一。

符合退税优惠政策条件的纳税人应向主管税务机关提供合法、有效的售房、购房合同和主管税务机关要求提供的其他有关材料,经主管税务机关审核后办理退税。

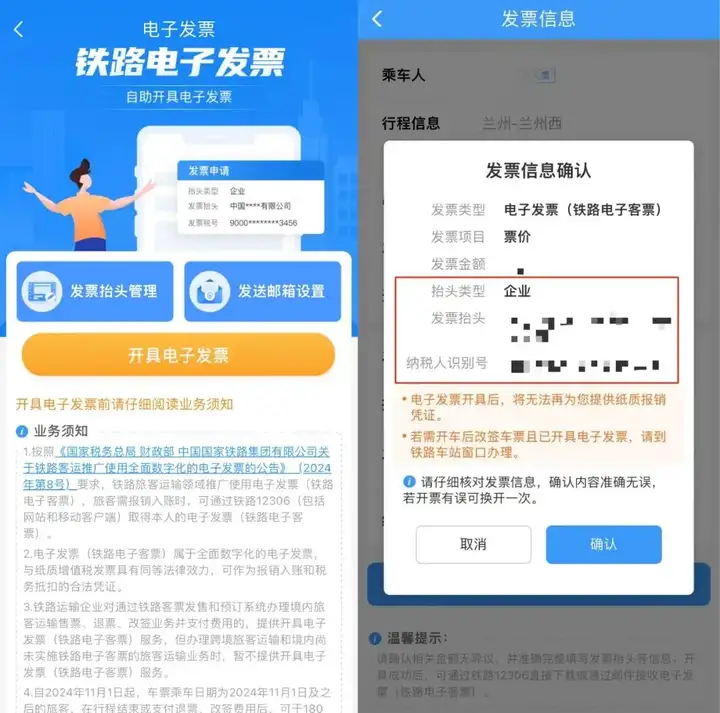

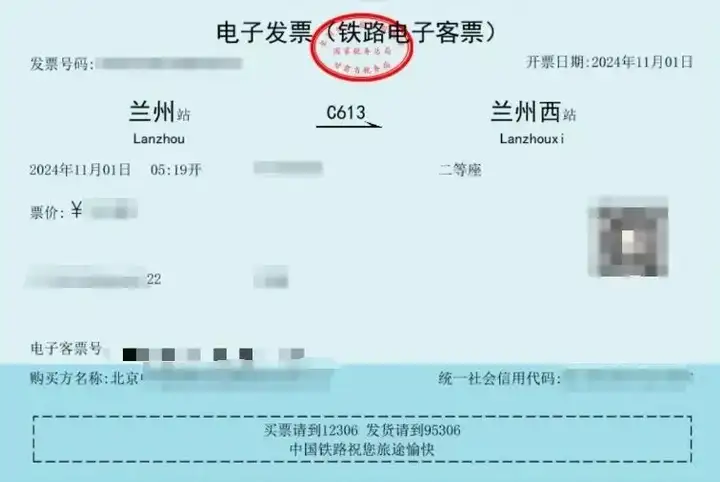

3 火车票新规!纸质火车票9月30号之后不再作为报销凭证

2024年9月,国家税务总局、财政部、国铁集团联合对外发布公告,明确自2024年11月1日起,在我国铁路客运领域推广使用全面数字化的电子发票——电子发票(铁路电子客票)。

目前电子发票过渡期为2024年11月1日至2025年9月30日。

过渡期内,纸质报销凭证和电子发票均可使用(纸质和电子只能选择一种开具)纸质报销凭证或电子发票开具后不能换开另种形式票据。

自2025年10月1日起,纸质火车票停用,全部切换使用电子发票(铁路电子客票)报销入账。

3通过铁路12306或个人所得税App查询、下载电子发票

根据《国家税务总局 财政部 中国国家铁路集团有限公司关于铁路客运推广使用全面数字化的电子发票的公告》(国家税务总局 财政部 中国国家铁路集团有限公司公告2024年第8号)规定:“

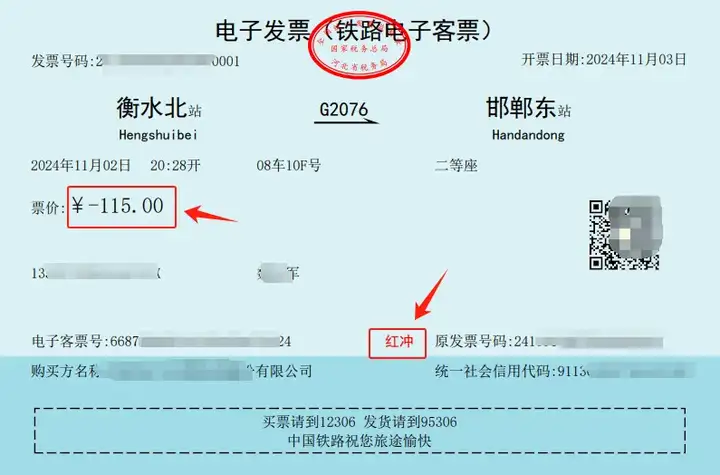

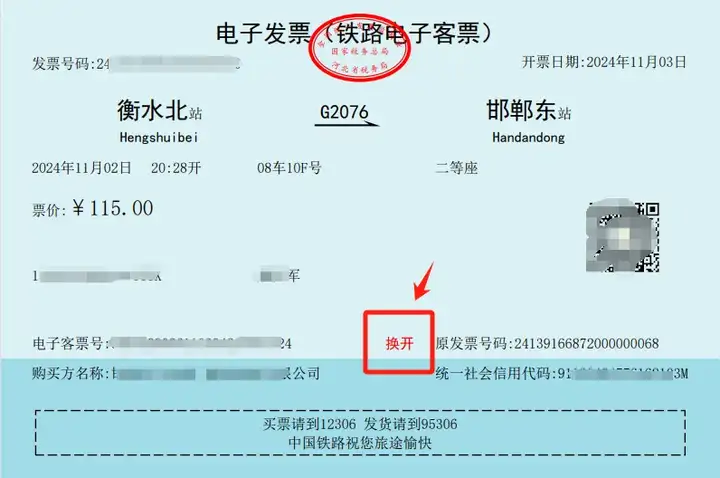

八、旅客取得电子发票(铁路电子客票)后,因购买方信息填写有误等原因需要换开电子发票(铁路电子客票)的,铁路运输企业按以下规定开具红字电子发票(铁路电子客票):

(一)购买方未作用途确认和入账确认的,由铁路运输企业填开《红字发票信息确认单》(以下简称《确认单》,见附件2),开具红字电子发票(铁路电子客票)。

(二)购买方已进行用途确认或入账确认的,由铁路运输企业填开《确认单》,经购买方确认后,依据《确认单》开具红字电子发票(铁路电子客票)。购买方已将电子发票(铁路电子客票)用于增值税申报抵扣的,应暂依确认后的《确认单》所列增值税税额从当期进项税额中转出,待取得铁路运输企业开具的红字电子发票(铁路电子客票)后,与《确认单》一并作为原始凭证。