小规模纳税人能不能收专票?收到的专票退不回,该怎么处理?

发布时间:2022-08-01

作为小规模纳税人,在日常经营过程中,收到专票怎么办?要不要退回重开?如果不能退回,该如何去处理?安安今天就给大家来支几招!

01 小规模纳税人到底能不能收专票?

首先,需要给大家明确的是:没有任何规定说不能给小规模纳税人开具专票,小规模不能接受专票。

也就是说,按照税收规定来讲。销售方在开具专票的时候不需要审核购买方是不是小规模纳税人的,只要不属于不得开具专票的销售行为,购买方提供了开票信息。销售方都得为对方开具增值税专用发票。

正是因为如此,日常工作中就会完全会出现小规模纳入取得专用发票的情况,有些供应商本身人家就没领普通发票,非要为你一个小规模开普通发票,也是为难人家。

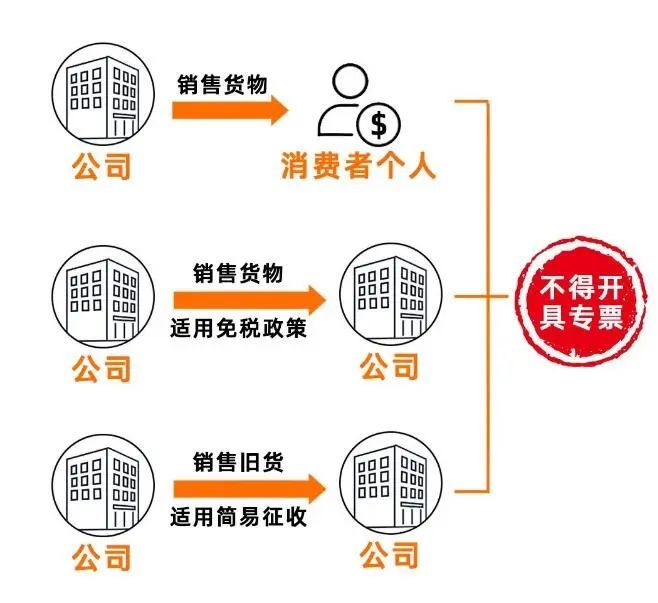

当然,税务局明确规定不能开具专票的情况除外:

02 小规模纳税人收专票是否有“滞留票”风险

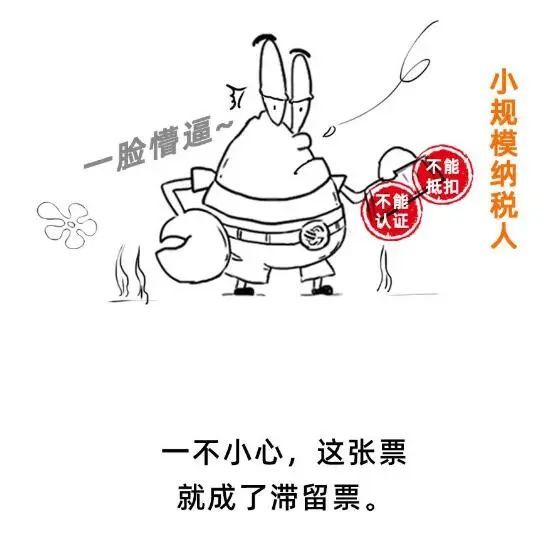

很多小规模纳税人的老板担心,自己收到专票后,一不能认证二不能抵扣,会不会有“滞留票”的风险?

其实,大可不必如此焦虑。"滞留票"是指销售方已开出,并抄税报税,而购货方没进行认证抵扣的增值税专用发票。

作为小规模纳税人,没有对取得的增值税专用发票进行认证的功能,也就没有“购货方没进行认证抵扣”一说,因此,“滞留票”一说,特指一般纳税人的行为结果,与小规模纳税人关系不大。

小规模本来就没有“进项认证”的功能,何谈滞留票呢?

03 小规模纳税人收到专票该如何处理呢?

那么,小规模纳税人取得的专票该如何去处理?税法上有没有明确规定?

财政部关于印发<增值税会计处理规定>的通知》(财会[2016]22号)里面有段规定,小规模纳税人取得专票的增值税直接计入成本费用。

从会计处理这个角度我们也佐证了,小规模取得专票没必要退票,取得后发票联和抵扣联都作为原始凭证,税金部分直接计入成本费用即可!

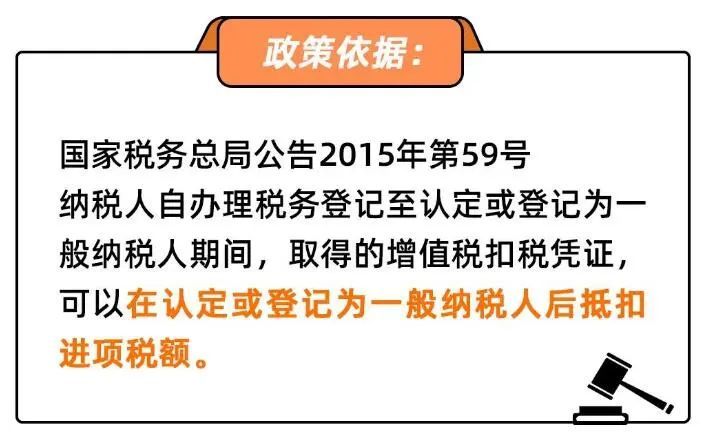

符合条件的小规模纳税人期间取得的增值税专用发票,可以在成为一般纳税人后抵扣增值税:

最后提醒大家:作为小规模纳税人一定要提前告知对方,开具普票。如果一不小心收到专票了,也不要过度焦虑,多与自己的会计沟通!