高温补贴和防暑降温费如何进行税务处理?能不能进行税务扣除?

发布时间:2022-08-17

“末伏已近,凉风渐至”!盼望着,夏日的炽烤终于渐进尾声。朋友圈的“热”度逐渐褪去,新的话题摩拳擦掌,准备占领舆论高地!

这不新的话题不就来了吗?最近有不少人来咨询,高温补贴、防暑降温费、西瓜、绿豆汤等的涉税问题,今天就和安安一起来看看吧:

1、高温津贴与防暑降温费

高温津贴和防暑降温费好像没啥太大区别,其实区别还挺大,要想弄清楚高温补贴的的财税处理,就需要弄清楚你家发的是高温津贴还是防暑降温费:

简而言之,高温津贴是特定情况下必须发,防暑降温费不是必须发。如果你们当地有文件需要单位必须发的,那就基本确定就是高温津贴了,如果你们单位发的西瓜、绿豆汤、防暑降温包等实物福利,那就要计入防暑降温费。

2、高温津贴的税务处理

接下来,我们从增值税、个人所得税、企业所得税三个方面来说一下,高温津贴是税务处理问题:

1 增值税

高温津贴通过现金形式发放,不涉及增值税。

2 个人所得税

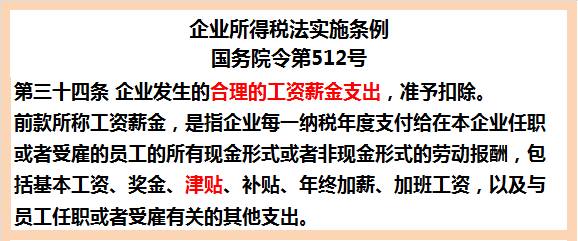

工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。因此,防暑降温费应合并工资薪金所得计算缴纳个人所得税。

3 企业所得税

高温津贴作为工资的组成部分,企业按照规定标准发放的高温津贴可以纳入工资总额直接在企业所得税税前扣除。

3、防暑降温费的税务处理

相对高温津贴,其实防暑降温费在日常工作更为常见。很多企业在夏季都会针对员工设置一些福利。那么,这部分费用如何进行税务处理呢?

1、增值税

防暑降温费如果通过现金或者冷饮券形式,一般不会不涉及增值税。

如果以实物形式发放,应考虑进项税和销项税的处理。

(a)购进环节进项税:

用于集体福利的购进货物的进项税额不得从销项税额中抵扣,因此用于防暑降温费对应的增值税进项税不得抵扣,已认证入账的应做进项税转出。

(b)销项税:

单位或者个体工商户将自产、委托加工的货物用于集体福利应视同销售,应按纳税人最近时期同类货物的平均销售价格、其他纳税人最近时期同类货物的平均销售价格或者组成计税价格确定(按顺序)销售额。

如果是外购的货物作为福利发放给员工,不属于增值税上视同销售的范围,无需视同销售。

2、个人所得税

防暑降温费属于很典型的人人有份的补贴,无论是现金形式还是实物形式,都不属于免征个税的福利费,均应并入“工资、薪金所得”计征个人所得税。

3、企业所得税

(a)防暑降温费通过现金形式发放

如果列入了企业员工工资薪金制度,并固定与工资薪金一起直接发放,在企业所得税上可直接作为企业发生的工资薪金支出,按规定在税前扣除,同时作为福利费等费用列支限额计算的基数。

(b)防暑降温费通过现金形式发放,不满足上述条件的或者通过实物形式发放的

应当作为职工福利费支出,按照职工福利费扣除限额标准,即不超过工资薪金总额14%的部分,准予税前扣除。

以上就是高温津贴和防暑降温费用的税务处理,不知道大家的问题解决了吗?如果还有其他疑问,可拨打我们的免费咨询热线:18161893115(同V).我们将在第一时间为您解答~