视同销售是什么意思?和不得抵扣如何区分?

发布时间:2022-08-17

很多老板都很疑惑,明明没有销售行为为什么还要缴纳增值税?会计口中常说的视同销售行为又是个啥?今天,安安就给大家来说道说道:

什么是视同销售?

视同销售是指在会计上不作为销售核算,但按税法规定需确认收入计算缴纳税款的货物、财产或劳务的转移行为。

“

举个例子

比如某产品含税价为113元,你有权利将该产品送人,但你没有权利将所含的13元税送人,这13元只能归税务局,也就是需要缴税,这就叫"视同销售"。因此,国家有规定:自己的产品,无论送人、对外投资或自己留用,都应与卖出产品一样缴税。

企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。单位或者个体工商户的下列行为,视同销售货物:

将货物交付其他单位或者个人代销;

销售代销货物;

设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

将自产或者委托加工的货物用于非增值税应税项目;

将自产、委托加工的货物用于集体福利或者个人消费;

将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

将自产、委托加工或者购进的货物分配给股东或者投资者;

将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

如何进行判断?

了解完“视同销售”,我们再来聊聊如何进行判断的问题。很多人经常将视同销售和不得抵扣混淆,那么我们如何判断到底是不得抵扣还是视同销售呢?

总结一个小技巧给大家,方便大家记忆:

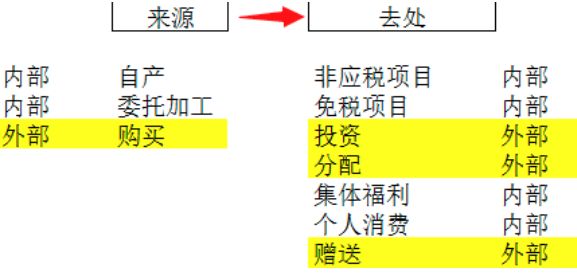

看看货物和劳务的来源,这里主要有3个来源,自产、委托加工、购进。

再看看货物和劳务的去处,这里主要有用于非应税劳务、免税项目、集体福利、个人消费、分配股东或者投资者、赠送其他单位和个人、投资。

我们把来源和去处定义一下内部外部,如图:

记忆1:

从内部的到外部去,视同销售

从内部的到内部去,视同销售

从外部的到内部去,不得抵扣

从外部的到外部去,视同销售

记忆2:

除了买进来用到内部的不得抵扣外,其余的都是视同销售。

以上就是关于“视同销售”的知识分享,希望能对您有所帮助!