未开票收入一定要申报吗?如何入账?

发布时间:2023-02-20

未开票收入,在公司的经营过程中时有发生。入账申报稍有不慎就会招致税务风险。这不,又有企业中招了~

01 某企业因未开票收入被查罚款上百万

一、未开票收入未申报,补税上百万

武汉市税务局在稽查过程中发现武汉某公司存在:收取销货款未入账,未申报销售收入计提销项税额的情况,最终应补缴增值税1158229.55元!

二、未开票收入补申报,被罚滞纳金51.9万

厦门某食品有限公司于2017年12月补充申报了2017年1-10月的未开票收入共计3806.75万元。称其在销售货物时,客户不能确定是否需要开具发票,为避免在申报纳税后客户要求补开发票,所以当月未开具发票且未确认收入。在2017年12月确定客户不需要开具发票后,于2017年12月统一做未开票收入进行申报。

税务机关虽未认定厦门某食品有限公司于2017年12月补充申报的共计3806.75万元未开票收入为偷税,厦门某食品有限公司还是为此缴纳了51.9万元的滞纳金。

既然为开票收入的风险这么大,那么该如何去界定申报呢,一起来看看:

02 即日起,未开票收入这样处理

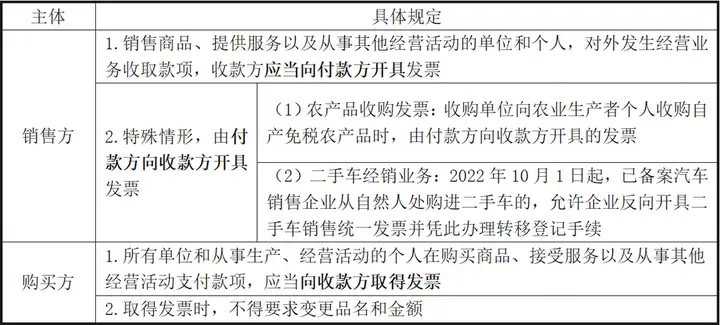

01 关于发票开具的相关规定

根据《发票管理办法》的规定,企业发生经营业务,应按规定开具发票,具体规定如下:

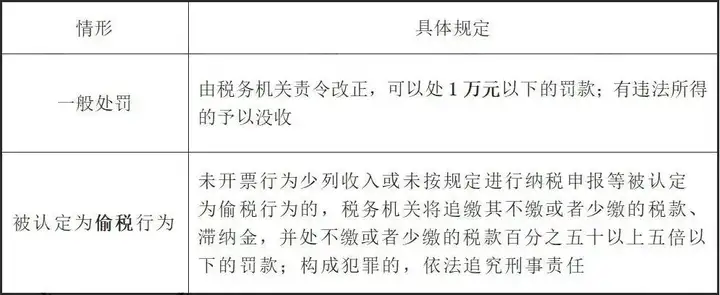

02 未开票收入可以不申报吗

按照相关规定,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等,因此只申报开票收入既不合规,也不合法!

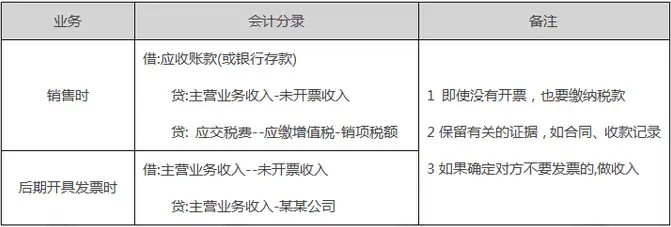

03 未开票收入如何入账

当存在没开票的收入时,入账方式如下:

03 未开票收入申报注意事项

根据税法规定取得收入应按照纳税义务时间来申报增值税,当达到纳税义务时间,就算没有开票也应申报纳税。未开票收入的申报,成都市国家税务局在《关于增值税纳税申报比对新规的最新温馨提示》第五条对一般纳税人申报未开票收入时需要注意事项如下:

1、发生未开票纳税义务期间:申报增值税仍然在“未开票收入”栏填列正数销售额即可,但需要保留有关的证据,如合同、收款记录等,以备日后查证

2、如果对未开票收入在日后开具发票,则对开具发票期间,申报增值税在“未开票收入”填列负数冲减,系统会启动异常比对处理程序,需要到大厅接受审核,并提交前期取得未开票收入的记账凭证、当期开具的发票等作为证明,申请正常申报和解锁税控设备。