私车公用是签订租赁协议好还是实报实销好?

发布时间:2022-08-25

关于私车公用,一直是一个人让人头疼的问题。什么油费、过路费、停车费,处理不好就会增加企业的运营成本,甚至是引发税务风险。

那到底该如何去管理呢?今天,安安就给各位老板支几招:

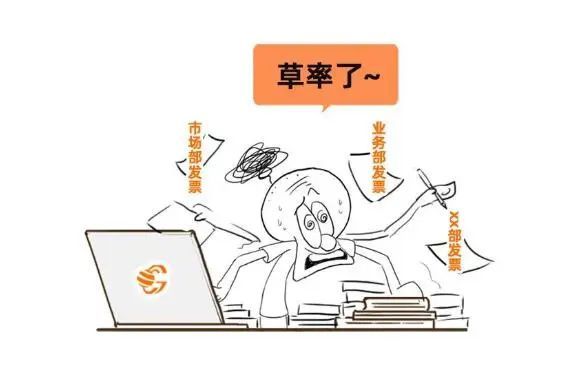

01 实报实销可能会引起税务部门的重点关注

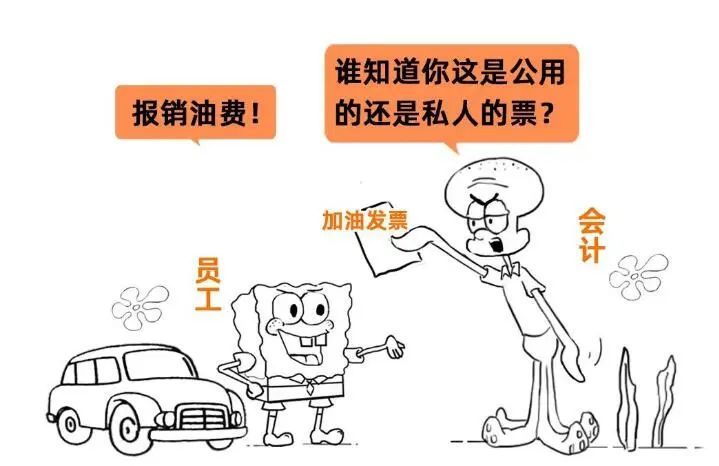

很多老板看到员工提交的油费、过路费、保养费,觉得只要证明要件齐全,就可以签字,让会计入账报销。

这种想法是不成熟的!一个不小心就会被税务部门重点关注。缘何?且听安安细细道来:

因为,如果你的公司的名下没车辆这项资产,或者有车辆但是和费用的数据完全不能匹配,比如只有一辆车,结果公司账上列支的费用可能可以供十辆车用了。那么这个时候税务局就会问你,你这个费用合理吗?

个人车辆发生的这些费用,很容易出现公私不分的情况。

我们知道私人发生的费用不管是会计核算还是税务处理都是不允许放到公司来报销和税前列支的。

02 签订“私车公用”租赁协议是否可以一劳永逸

私车公用协议并非万金油,也并不是解决企业所得税扣除风险的制胜法宝,我们在使用的时候真的还是要结合企业的实际情况。

1、租赁合同难签

一个两个人倒好说,有些单位几千上万人,部门几十上百个,单位私车公用情况多,私车公用的发生非常零散,签合同这个事情落地性不强。

2、发票代开难度较大

一般私车公用都是用员工的车辆,员工个人去代开发票意愿非常低,虽然现在很多地方开通了网上代开,但是由于私车公用发生零散(企业员工可能涉及私车公用的多),加上各地对个人代开发票次数和金额都有限制,实操上会增加企业管理成本。

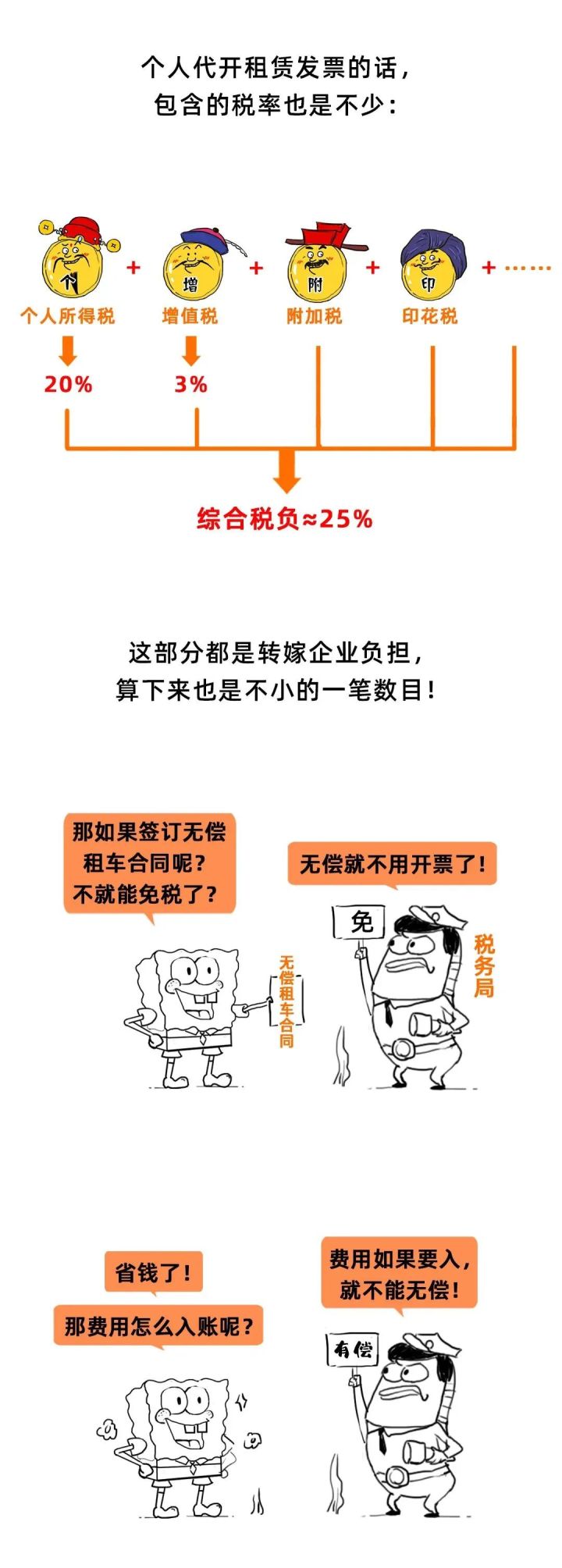

3、租赁发票税负高

个人代开租赁发票个人所得税这块就已经是20%了,加上增值税(正常按3%算)、附加、印花税等税负,综合税负几乎接近25%,这部分都是转嫁企业负担,说句不好听的话,你就算给我把这部分费用都纳税调增,我也就是25%的企业所得税,如果是小型微利企业,远远还达不到这个税负率。

4、私车公用协议不能给你打包票

很多企业觉得签了协议,我发生的费用就扣除无风险,实际上所谓协议这些都是形式上的东西,你能不能真正区分开因公支出还是因私支出才是所得税扣除的基本点,而现实中我们很多私车公用并非员工完全把车辆完全留在公司使用,基本都是公私混用,所以这种情况依旧存在风险。

03 如何解决公司“私车公用”的问题呢?

既然签订“私车公用”合同也不能一劳永逸,那该如何去解决这个问题?安安给大家整理了下,可以公司的实际情况,去综合考虑:

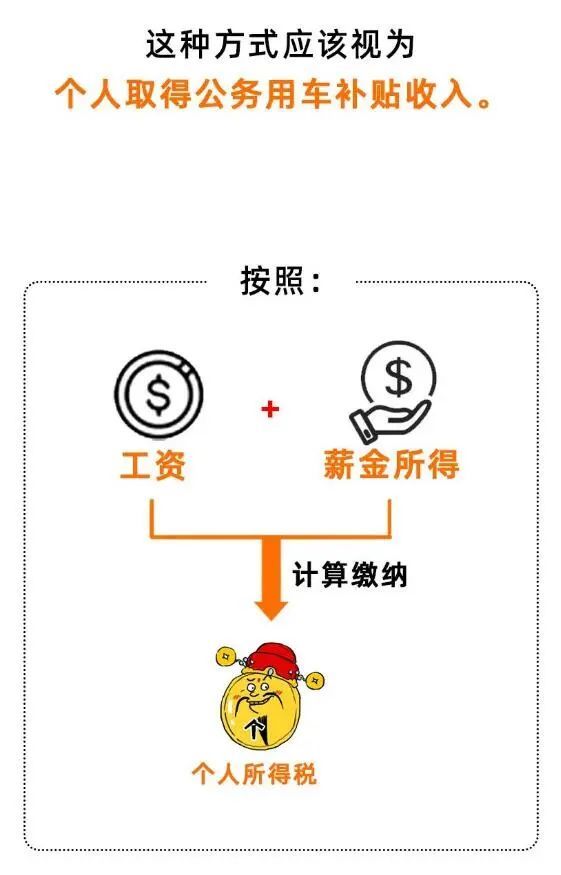

以交通补贴的方式处理

按照部门、级别以及岗位性质直接随工资薪金发放交通费补贴,以此来解决员工平时因公出现产生的因公支出:

注:对于这种交通费补贴,计算个税,各地还有不同的标准,标准以下免税,标准以上征税,这个需要看各地的具体政策。如果没有出台政策的地区,那就全额计个税。

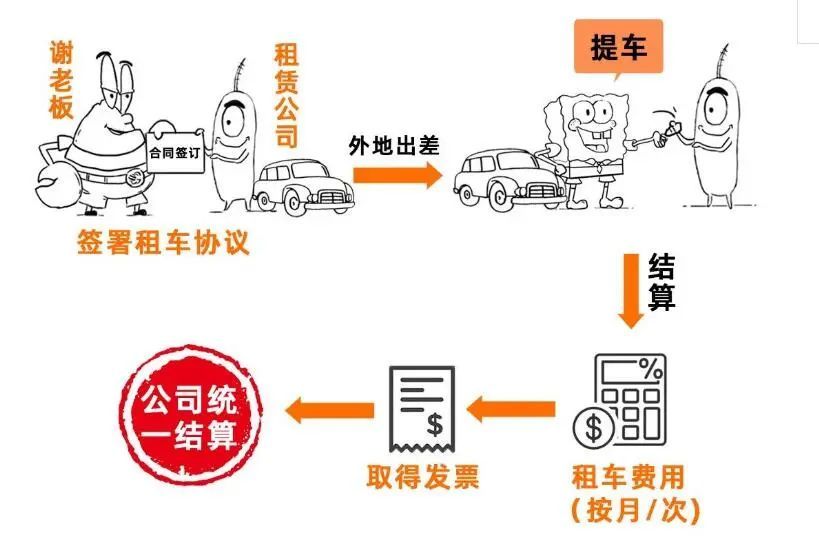

找租赁公司租车使用

找租赁公司租车使用,这种要分两个情况来看。一个是非短期租赁,一个是短期租赁:

1.非短期租赁

这种就适合经常在外地跑业务的人员,销售代表这种到达一个省后,可能要跑遍全省各网点,这种适合找租赁公司租车使用。

公司和租赁公司签订框架合作协议,按月或者按次和租赁公司结算租车费用,取得租赁公司的合规发票。

员工跨省或者跨市出差,可以在租赁公司当地的车行提取车辆使用,费用由公司统一结算。

2.短期租赁

这种适合市内出行、商务接待场景需求,最简单的就是可以采用网约车企业版的方式。实质也是一种租赁方式,只不过这种方式更集中,更高效。

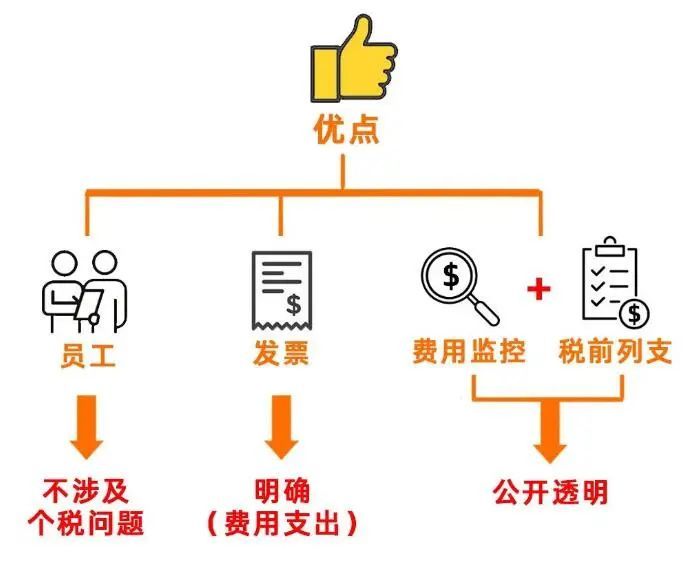

以上的处理方式,员工不会涉及个人所得税的问题,取得的发票是实实在在的因为费用支出,甚至根本不需要员工垫付,直接企业结算了。

企业费用监控和税前列支也公开透明,非常适合企业人员出行场景较多的大中型企业使用。

最后,提醒各位老板针对你自己公司的各种情况,综合考虑前面几种方式来解决公司交通费的问题,给大家一个建议:

总之,发票不是一张纸的事情,只有证明这个费用因公发生而且真实合理。在税务检查时,得到税务机关的认可,才是硬道理!