员工开私家车外出办公,报销流程怎么走?税务局最新回复来了~

问题内容:

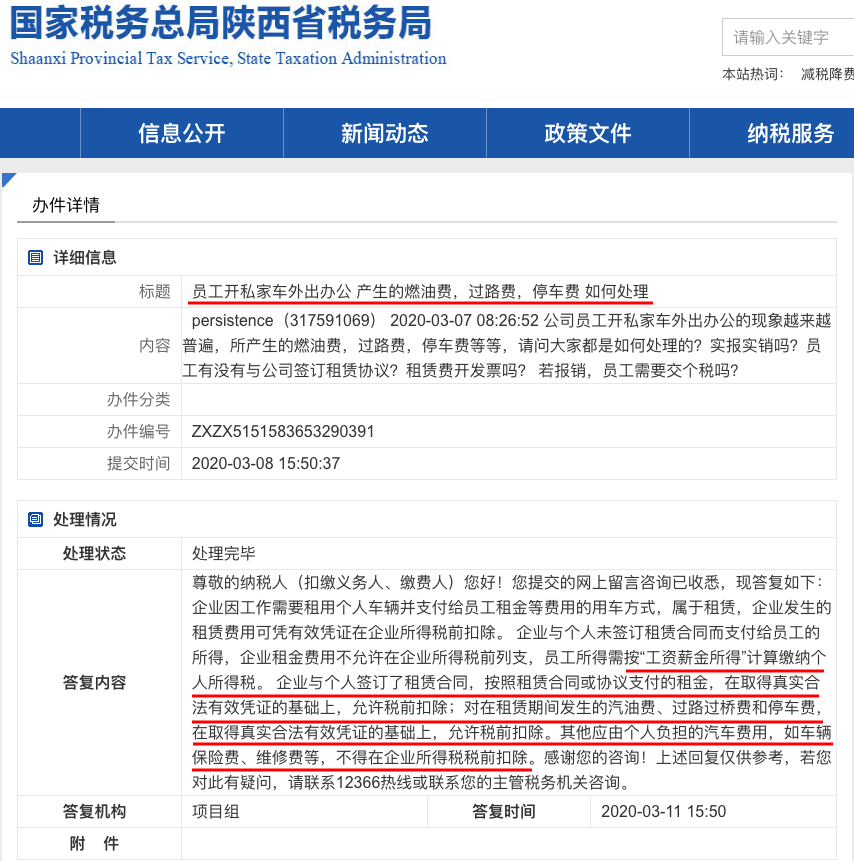

公司员工开私家车外出办公的现象越来越普遍,所产生的的燃油费、过路费、停车费等,请问大家是如何处理的?实报实销吗?

税局回复:

企业因工作需要租用个人车辆并支付给员工租金等费用的用车方式,属于租赁,企业发生的租赁费用可凭有效凭证在企业所得税前扣除。企业与个人未签订租赁合同而支付给员工的所得,企业租金费用不允许在企业所得税前列支,员工所得需按“工资薪金所得”计算缴纳个人所得税。企业与个人签订了租赁合同,按照租赁合同或协议支付的租金,在取得真实合法有效凭证的基础上,允许税前扣除;对在租赁期间发生的汽油费、过路过桥费和停车费,在取得真实合法有效凭证的基础上,允许税前扣除。其他应由个人负担的汽车费用,如车辆保险费、维修费等,不得在企业所得税税前扣除。

根据以往税务案例分析,税局核查私车公用费用合规性时,重点关注以下4个维度,企业相关操作不合规极易触发税务风险:

1、费用支出合理性存疑

税局将核查公司报销的车辆费用金额、标准、频次是否合理,是否为企业经营的必要支出;若费用与企业业务规模、经营需求明显不匹配,将直接认定为不合理支出;

2、费用列支证据链不完整

根据税法要求,“企业应将合同协议、支出依据、付款凭证等留存备查”。若企业仅提供费用发票,无租车协议、行程记录、审批单等辅助资料,仅能证实支出发生,无法证实费用为公司业务产生,不得税前扣除。

3、存在个税代扣代缴遗漏风险

若企业无法提供充分证据,证实员工报销的燃油费、过路费等为公司公务使用,该报销款项将被税务机关认定为员工福利,需并入员工工资薪金,由企业代扣代缴个人所得税,未代扣将面临罚款。

4、业务真实性或合理性不足

企业为员工报销其因公务产生的车辆燃油费、通行费、停车费等支出,要实现合规列支、税前扣除,需从协议签订、内部流程、涉税处理三方面做好规范,完整留存证据链,全方位规避税务风险:

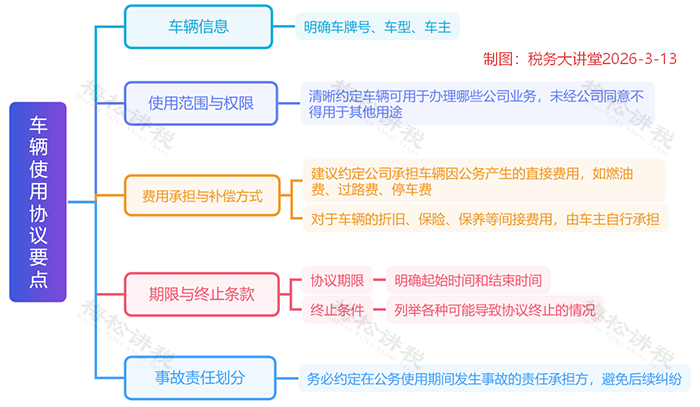

要点一:签订规范的私车公用协议

企业与员工需签订正式的私车公用租车协议,明确双方权利与义务,核心条款缺一不可,具体需包含以下内容:

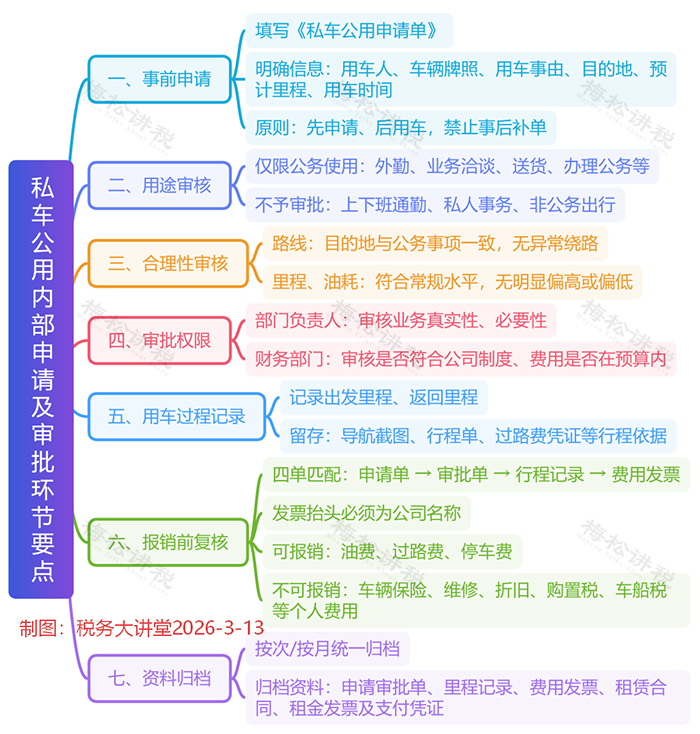

要点二:建立内容部申请审批流程,留存完整证据链

完善的内部流程是证实费用真实性、关联性的关键,企业需建立全流程管控机制,做好资料留存。

要点三:做好全维度涉税处理,确保合规无死角

私车公用涉税处理涉及企业所得税、个人所得税、增值税三大税种,企业需按不同税种要求,做好合规处理:

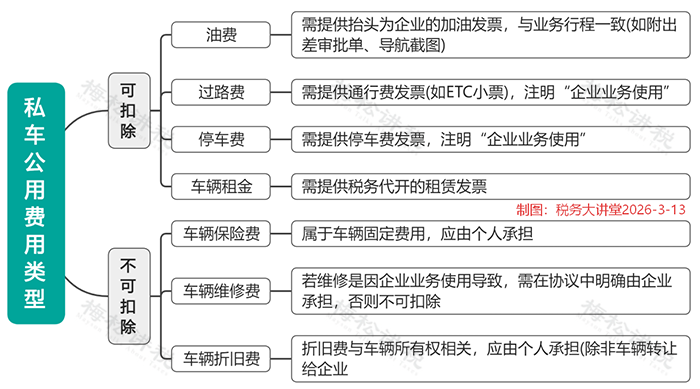

1、企业所得税:证据链完整即可合规扣除

凭租车协议、费用发票、支付凭证、行程记录等完整证据链,将合规费用计入「管理费用-车辆使用费」等相关会计科目,即可在企业所得税税前合规扣除。

2、个人所得税:区分支付形式,按需代扣

3、增值税:一般纳税人可抵扣进项税额

一般纳税人企业,取得员工私车公用产生的油费、过路费等增值税专用发票,在证据链完整、能证实发票对应费用用于公司公务的前提下,可按税法规定抵扣进项税额。

| 上一篇:已结婚的朋友看过来!个人所得税汇算清缴,夫妻可共享这些税收优惠 |

| 下一篇:企业所得税税前扣除标准调整,即日起执行! |